Directrices para la evaluación de las concentraciones no horizontales con arreglo al Reglamento del Consejo sobre el control de las concentraciones entre empresas

|

Publicación oficial: Diario Oficial de la Unión Europea, C 265/6, 18.10.2008 © Unión Europea, http://eur-lex.europa.eu/ Únicamente se consideran auténticos los textos legislativos de la Unión Europea publicados en la edición impresa del Diario Oficial de la Unión Europea |

I. INTRODUCCIÓN

1. El artículo 2 del Reglamento (CE) nº 139/2004 del Consejo de 20 de enero de 2004 sobre el control de las concentraciones entre empresas[1] (en adelante: el "Reglamento de concentraciones") establece que la Comisión debe evaluar las concentraciones contempladas en el Reglamento a fin de determinar si son compatibles con el mercado común. Para ello, la Comisión debe evaluar, de conformidad con el artículo 2, apartados 2 y 3, si una concentración es susceptible de obstaculizar de forma significativa la competencia efectiva en el mercado común o en una parte sustancial del mismo, en particular como consecuencia de la creación o refuerzo de una posición dominante.

2. El presente documento ofrece orientación respecto al modo en que la Comisión evalúa las concentraciones[2] cuando las empresas afectadas operan en mercados de referencia diferentes[3]. En este documento, estas concentraciones se denominarán "concentraciones no horizontales".

3. Cabe distinguir dos grandes grupos de concentraciones no horizontales: las concentraciones verticales y las concentraciones conglomerales.

4. Las concentraciones verticales atañen a empresas que operan en distintos niveles de la cadena de suministro. Por ejemplo, cuando un fabricante de un determinado producto ("empresa del mercado ascendente" o "empresa ascendente") se fusiona con uno de sus distribuidores ("empresa del mercado descendente" o "empresa descendente"), la operación se denomina concentración vertical[4].

5. Las concentraciones conglomerales son concentraciones entre empresas cuya relación no es ni horizontal (como competidores en el mismo mercado de referencia) ni vertical (como proveedores o clientes)[5]. En la práctica, las presentes Directrices se centran en las concentraciones entre empresas que operan en mercados estrechamente relacionados (por ejemplo las concentraciones que atañen a proveedores de productos complementarios o de productos que pertenecen a la misma gama de productos).

6. La orientación general contenida en la Comunicación sobre concentraciones horizontales también es pertinente en lo que respecta a las concentraciones no horizontales. El presente documento pretende centrarse en los aspectos de la competencia que son pertinentes en el contexto específico de las concentraciones no horizontales. Además, establece el enfoque adoptado por la Comisión respecto de las cuotas de mercado y el grado de concentración del mercado.

7. En la práctica, las concentraciones pueden entrañar efectos tanto horizontales como no horizontales. Esto puede ocurrir, por ejemplo, cuando las empresas participantes en la concentración no sólo se hallan en una relación vertical o conglomeral, sino cuando también son competidores reales o potenciales entre sí en uno o varios de los mercados de referencia afectados[6]. En este caso, la Comisión evaluará los efectos horizontales, verticales y/o conglomerales de conformidad con la orientación establecida en las comunicaciones correspondientes[7].

8. La orientación proporcionada en la presente Comunicación se inspira en la experiencia acumulada por la Comisión en la evaluación de las concentraciones no horizontales conforme al Reglamento (CEE) no 4064/89 desde su entrada en vigor el 21 de septiembre de 1990, al Reglamento de concentraciones actualmente en vigor así como a la jurisprudencia del Tribunal de Justicia y del Tribunal de Primera Instancia de las Comunidades Europeas, y a la vez desarrolla tal experiencia. La Comisión desarrollará y revisará los principios que aquí se establecen mediante su aplicación a casos concretos. La Comisión podrá proceder, a la luz de la evolución futura y de los conocimientos, a sucesivas revisiones de la Comunicación sobre concentraciones no horizontales.

9. La interpretación de la Comisión del Reglamento de concentraciones por lo que se refiere a la evaluación de las concentraciones no horizontales se entiende sin perjuicio de la interpretación que puedan efectuar el Tribunal de Justicia o el Tribunal de Primera Instancia de las Comunidades Europeas.

II. CONSIDERACIONES GENERALES

10. Una competencia efectiva presenta diversas ventajas para los consumidores, tales como precios bajos, productos de calidad, una amplia oferta de bienes y servicios e innovación. A través del control de las concentraciones, la Comisión impide las concentraciones que podrían privar a los consumidores de estas ventajas al incrementar de forma significativa el poder de mercado de las empresas. En este contexto, por "incremento del poder de mercado" se entiende la capacidad de una o varias empresas de, en función de sus intereses, aumentar los precios, reducir la producción, la gama o la calidad de los bienes y servicios, disminuir la innovación o influir por otros medios en los parámetros de la competencia[8].

11. Por lo general las concentraciones no horizontales tienen menos probabilidades de obstaculizar de forma significativa la competencia efectiva que las concentraciones horizontales.

12. En primer lugar, a diferencia de las concentraciones horizontales, las concentraciones verticales o conglomerales no suponen una pérdida de competencia directa entre las empresas de la concentración en el mismo mercado de referencia[9]. Como consecuencia, la principal fuente de efecto anticompetitivo presente en las concentraciones horizontales no existe en las concentraciones verticales y conglomerales.

13. En segundo lugar, las concentraciones verticales y conglomerales ofrecen un margen sustancial para las eficiencias. Una característica de las concentraciones verticales y de ciertas concentraciones conglomerales es que las actividades y/o los productos de las empresas implicadas son complementarios entre sí[10]. La integración de actividades o productos complementarios en una sola empresa puede producir eficiencias significativas y ser beneficiosa para la competencia. En las relaciones verticales, por ejemplo, de resultas de la complementariedad, una disminución de los márgenes descendentes también dará lugar a una mayor demanda en sentido ascendente. Una parte del beneficio de este incremento de la demanda revertirá a los proveedores ascendentes. Una empresa integrada tendrá en cuenta este beneficio. La integración vertical puede así ofrecer un incentivo mayor para intentar disminuir los precios y aumentar la producción porque la empresa integrada puede obtener una fracción mayor de los beneficios. Esto se suele denominar "internalización de márgenes dobles". Del mismo modo, otros esfuerzos para incrementar las ventas en un nivel (por ejemplo mejorando el servicio o intensificando la innovación) pueden resultar más beneficiosos para una empresa integrada que tendrá en cuenta los beneficios que revertirán a otros niveles.

14. La integración también puede disminuir los costes de transacción y posibilitar una mejor coordinación en cuanto al diseño del producto, a la organización del proceso de producción y a cómo se venden los productos. Del mismo modo, las concentraciones que afectan a productos que pertenecen a una gama o cartera de productos que se suelen vender al mismo grupo de clientes (ya sean o no productos complementarios) puede redundar en beneficio del consumidor como, por ejemplo, el sistema de punto de venta único.

15. Sin embargo, en ciertos casos, las concentraciones no horizontales pueden obstaculizar de forma significativa la competencia efectiva, en especial a raíz de la creación o consolidación de una posición dominante. Esto se debe esencialmente a que una concentración no horizontal puede modificar la capacidad y el incentivo para competir de las empresas participantes en la concentración y de sus competidores de forma perjudicial para los consumidores.

16. En el contexto del derecho de competencia, el concepto de "consumidores" abarca los consumidores intermedios y los finales[11]. Cuando los consumidores intermedios son competidores reales o potenciales de las partes de la concentración, la Comisión se centra en los efectos de la misma sobre los consumidores a los que la entidad resultante de la concentración y esos competidores están vendiendo. Por lo tanto, el hecho de que una concentración afecte a competidores no es en sí mismo un problema. Lo que cuenta es el impacto en la competencia efectiva, no el simple impacto en los competidores a cierto nivel de la cadena de suministro[12]. En especial, el hecho de que los rivales puedan resultar perjudicados debido a que una concentración crea eficiencias no puede en sí mismo suscitar problemas de competencia.

17. Existen dos formas principales en las que las concentraciones no horizontales pueden obstaculizar de forma significativa la competencia efectiva: los efectos no coordinados y los efectos coordinados[13].

18. Los efectos no coordinados pueden aparecer principalmente cuando las concentraciones no horizontales dan lugar al cierre del mercado. En este documento, el término "cierre del mercado" se empleará para describir cualquier situación en la que el acceso de los rivales reales o potenciales a las fuentes de suministro o a los mercados se ve obstaculizado o eliminado a consecuencia de la concentración, reduciendo así la capacidad y/o el incentivo de estas empresas para competir. Como consecuencia de dicho cierre del mercado, las empresas de la concentración —y, posiblemente, también algunos de sus competidores— pueden, en función de sus intereses, incrementar los precios[14] aplicados a los consumidores. Estas situaciones dan lugar a una obstaculización significativa de la competencia efectiva y por lo tanto se denominarán en lo sucesivo "cierre anticompetitivo del mercado".

19. Los efectos coordinados aparecen cuando la concentración altera la naturaleza de la competencia de tal manera que resulte mucho más probable que empresas que previamente no coordinaban su comportamiento pasen a coordinarse y a incrementar sus precios o a perjudicar por otros medios la competencia efectiva. Una concentración también puede facilitar o hacer más estable o efectiva la coordinación entre empresas que ya se coordinaban antes de la concentración.

20. Para evaluar los efectos de una concentración sobre la competencia, la Comisión compara las condiciones competitivas que se derivarían de la concentración notificada con las condiciones que prevalecerían de no producirse la concentración[15]. En la mayoría de los casos, las condiciones competitivas existentes en el momento de la concentración constituyen la referencia comparativa pertinente para evaluar los efectos de una concentración. Sin embargo, en determinadas circunstancias, la Comisión puede tener en cuenta los futuros cambios que resulten razonablemente predecibles en el mercado. A la hora de considerar cuál es la mejor comparación, la Comisión puede tener en cuenta, en particular, las posibles entradas de empresas en el mercado, o las salidas, en el supuesto de que no se produjera la concentración. La Comisión puede tener en cuenta la futura evolución del mercado que es fruto de los cambios inminentes en la normativa[16].

21. En su evaluación, la Comisión tendrá en cuenta tanto los posibles efectos anticompetitivos resultantes de la concentración como los posibles efectos procompetitivos que se deriven de las eficiencias probadas en beneficio de los consumidores[17]. La Comisión examina las diversas relaciones de causa-efecto con objeto de determinar cuál es la más probable. Cuanto más inmediatos y directos sean los efectos anticompetitivos percibidos de una concentración, más probable es que la Comisión plantee problemas de competencia. Del mismo modo, cuanto más inmediatos y directos sean los efectos procompetitivos de una concentración, más probable es que la Comisión concluya que dichos efectos contrarrestan cualquier efecto anticompetitivo.

22. El presente documento describe las principales situaciones perjudiciales para la competencia y las fuentes de eficiencias en el contexto de las concentraciones verticales y, posteriormente, en el contexto de las concentraciones conglomerales.

III. CUOTA DE MERCADO Y NIVELES DE CONCENTRACIÓN

23. Las concentraciones no horizontales no plantean ninguna amenaza para la competencia efectiva a menos que la entidad resultante de la concentración tenga un grado significativo de poder de mercado (que no tiene por qué suponer una dominación) al menos en uno de los mercados afectados. La Comisión examinará este aspecto antes de proceder a evaluar el impacto de la concentración en la competencia.

24. Las cuotas de mercado y los niveles de concentración proporcionan unas primeras indicaciones útiles del poder de mercado y de la importancia competitiva tanto de las partes de la concentración como de sus competidores[18].

25. Es improbable que la Comisión concluya que una concentración no horizontal plantea problemas, ya sea de naturaleza coordinada o no coordinada, cuando tras la concentración la cuota de mercado de la nueva entidad en cada uno de los mercados afectados es inferior a 30 %[19] y el Índice HH (IHH) es inferior a 2000.

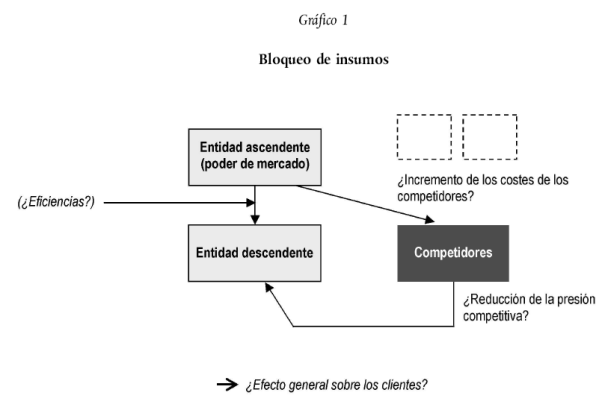

26. En la práctica, la Comisión no investigará pormenorizadamente estas concentraciones, salvo en caso de que existan circunstancias especiales tales como, por ejemplo, uno o más de los siguientes factores:

a) participación en la concentración de una empresa que probablemente vaya a expandirse de forma significativa en un futuro próximo, por ejemplo a causa de una innovación reciente;

b) existencia de un elevado volumen de participaciones cruzadas entre los operadores del mercado o de los mismos consejeros en las empresas activas en el mercado;

c) una de las empresas de la concentración es una empresa que muy probablemente romperá la conducta coordinada;

d) existencia de indicios de coordinación —o de prácticas que la propicien— en el pasado o en el presente.

27. La Comisión utilizará la cuota de mercado y los umbrales del IHH antes mencionados como indicador inicial de la inexistencia de problemas de competencia. Sin embargo, estos umbrales no dan pie a una presunción legal. La Comisión opina que en el presente contexto es menos adecuado indicar la cuota de mercado y los niveles de concentración por encima de los cuales se consideraría probable que existieran problemas de competencia, dado que la existencia de un grado significativo de poder de mercado al menos en uno de los mercados afectados es una condición necesaria, pero no suficiente, del perjuicio para la competencia[20].

IV. CONCENTRACIONES VERTICALES

28. Esta sección presenta el marco del análisis aplicado por la Comisión en el contexto de las concentraciones verticales. En su evaluación, la Comisión considerará tanto los posibles efectos anticompetitivos que resulten de las concentraciones verticales como los posibles efectos procompetitivos que se deriven de las eficiencias probadas por las partes.

A. Efectos no coordinados: cierre del mercado

29. Se dice que una concentración da lugar a un cierre del mercado cuando el acceso de los rivales reales o potenciales a las fuentes de suministro o a los mercados se ve obstaculizado o eliminado a consecuencia de la concentración, reduciendo así la capacidad y/o el incentivo de estas empresas para competir. Este cierre del mercado puede desalentar la entrada o la expansión de los rivales o fomentar su salida. Así pues, puede existir cierre del mercado incluso aunque no se fuerce a los rivales excluidos a salir del mercado: basta con que los rivales resulten perjudicados y por lo tanto se vean abocados a competir con menos eficacia. Se considera que este cierre del mercado es anticompetitivo cuando las empresas de la concentración —y, posiblemente, también algunos de sus competidores— están, de resultas de ella, en condiciones de incrementar en función de sus intereses el precio aplicado a los consumidores[21].

30. Cabe distinguir dos formas de cierre del mercado. La primera existe cuando es probable que la concentración aumente los costes de los rivales en sentido descendente restringiendo su acceso a un insumo importante (bloqueo de insumos). La segunda existe cuando es probable que la concentración excluya a los rivales en sentido ascendente restringiendo su acceso a una base suficiente de clientes (bloqueo de clientes)[22].

1. Bloqueo de insumos

31. El bloqueo de insumos se produce cuando, tras la concentración, es probable que la nueva entidad restrinja el acceso a los productos o servicios que en cambio habría suministrado de no existir la concentración, incrementando así los costes de sus rivales en sentido descendente al hacer que les sea más difícil obtener suministros del insumo a unos precios y condiciones similares a los que existirían si no se hubiese producido la concentración. Esto puede llevar a la entidad resultante de la concentración a incrementar en función de sus intereses el precio facturado a los clientes, lo que obstaculizaría de forma significativa la competencia efectiva. Según lo indicado anteriormente, para que el bloqueo de insumos redunde en perjuicio del consumidor, no es necesario que los rivales de la entidad resultante de la concentración se vean forzados a salir el mercado. El parámetro pertinente es si los costes cada vez mayores del insumo darían lugar a unos precios mayores para los consumidores. Cualesquiera eficiencias que se deriven de la concentración pueden, sin embargo, hacer que la entidad resultante de la concentración reduzca los precios, de tal modo que el probable impacto global en los consumidores sea neutro o positivo. Este mecanismo se presenta gráficamente en el gráfico 1.

32. A la hora de evaluar la probabilidad de una situación de bloqueo anticompetitivo de los insumos, la Comisión examina, en primer lugar, si la entidad resultante de la concentración estaría en condiciones, una vez llevada a cabo la concentración, de bloquear sustancialmente el acceso a los insumos, en segundo lugar, si tendría el incentivo para hacerlo, y en tercer lugar, si una estrategia de cierre del mercado tendría un efecto perjudicial significativo en la competencia descendente[23]. En la práctica, estos factores se suelen examinar juntos puesto que están estrechamente relacionados.

A. Capacidad de bloquear el acceso a los insumos[24]

33. El bloqueo de insumos puede presentarse bajo diversas formas. La entidad resultante de la concentración puede decidir no tratar con sus competidores reales o potenciales en el mercado relacionado verticalmente. Asimismo, la empresa resultante de la concentración puede decidir restringir los suministros y/o subir el precio que factura cuando surte a los competidores y/o hacer que las condiciones de suministro sean menos favorables de lo que lo serían si no hubiese existido la concentración[25]. Además, la entidad resultante de la concentración puede elegir una determinada tecnología en la nueva empresa que no es compatible con las tecnologías elegidas por las empresas rivales[26]. El cierre del mercado también puede adoptar formas más sutiles, tales como la degradación de la calidad del insumo suministrado[27]. En su evaluación, la Comisión puede tener en cuenta un conjunto de posibles estrategias alternativas o complementarias.

34. El bloqueo de insumos puede suscitar problemas de competencia solamente si se refiere a un insumo importante para el producto descendente[28]. Este es el caso, por ejemplo, cuando el insumo en cuestión constituye un factor de coste significativo en relación con el precio del producto descendente. Con independencia de su coste, un insumo también puede ser suficientemente importante por otras razones. Por ejemplo, el insumo puede ser un componente vital sin el cual el producto descendente no podría fabricarse o venderse efectivamente en el mercado[29], o puede constituir una fuente significativa de diferenciación del producto para el producto descendente[30]. También puede ocurrir que el coste de cambiar a insumos alternativos sea relativamente alto.

35. Para que el bloqueo de insumos constituya un problema, la empresa integrada verticalmente que resulta de la concentración debe tener un grado significativo de poder de mercado en el mercado ascendente. Sólo en estas circunstancias cabe esperar que la empresa resultante de la concentración tenga una influencia significativa en las condiciones de competencia en el mercado ascendente y por lo tanto, posiblemente, en los precios y condiciones de suministro en el mercado descendente.

36. La entidad resultante de la concentración sólo estará en condiciones de bloquear a los competidores en sentido descendente si, al reducir el acceso a sus propios productos o servicios en sentido ascendente, puede afectar negativamente a la disponibilidad global de insumos para el mercado descendente en términos de precio o calidad. Esto puede ocurrir si los proveedores ascendentes restantes son menos eficientes, ofrecen alternativas menos preferidas o carecen de la capacidad de incrementar la producción en respuesta a la restricción del suministro, por ejemplo porque se enfrentan a limitaciones de capacidad o, más generalmente, a una disminución de los rendimientos de escala[31]. Asimismo, la presencia de contratos exclusivos entre la entidad resultante de la concentración y los proveedores independientes de insumos pueden limitar la capacidad de los rivales descendentes para tener un acceso adecuado a los insumos.

37. A la hora de determinar hasta qué punto puede producirse un bloqueo de los insumos, hay que tener en cuenta que la decisión de la entidad resultante de la concentración de basarse en su división ascendente para el suministro de insumos también puede liberar capacidad de producción de los restantes proveedores de insumos a los que la división descendente solía comprar antes. De hecho, la concentración puede limitarse simplemente a aproximar las pautas de compra de las empresas competidoras.

38. Cuando la competencia en el mercado del insumo es oligopolística, una decisión de la entidad resultante de la concentración de restringir el acceso a sus insumos reduce la presión competitiva ejercida sobre los restantes proveedores de insumos, lo que puede permitirles incrementar el precio del insumo que facturan a los competidores descendentes no integrados. En concreto, el bloqueo de insumos por la entidad resultante de la concentración puede hacer que sus rivales en sentido descendente queden a merced de los proveedores no integrados verticalmente que tienen un mayor poder de mercado[32]. Este aumento del poder de mercado de terceras partes será mayor cuanto menor sea el grado de diferenciación del producto entre la entidad resultante de la concentración y los otros proveedores ascendentes y cuanto mayor sea el grado de concentración en sentido ascendente. Sin embargo, la tentativa de subir el precio del insumo puede fracasar si los proveedores independientes del insumo, ante una reducción de la demanda de sus productos (de la división en sentido descendente de la entidad resultante de la concentración o de empresas independientes en sentido descendente), responden con una política de precios más agresiva[33].

39. En su evaluación, la Comisión considerará, basándose en la información disponible, si existe la probabilidad de que las empresas rivales empleen unas contraestrategias efectivas y oportunas. Tales contraestrategias incluyen la posibilidad de cambiar su proceso de producción para depender menos del insumo en cuestión o de apoyar la entrada de nuevos proveedores en sentido ascendente.

B. Incentivo para bloquear el acceso a los insumos

40. El incentivo para bloquear el acceso a los insumos depende de hasta qué punto sería rentable dicho bloqueo. La empresa integrada verticalmente tendrá en cuenta cómo sus suministros de insumos a los competidores descendentes afectarán no sólo a los beneficios de su división ascendente sino también a los de su división descendente. Esencialmente, la entidad resultante de la concentración debe llegar a un equilibrio entre el beneficio perdido en el nivel superior del mercado debido a una reducción de las ventas de insumos a los rivales (reales o potenciales) y el aumento del beneficio, a corto o a más largo plazo, resultante del incremento de las ventas descendentes o, según los casos, de la capacidad de subir los precios a los consumidores.

41. Es probable que el equilibrio dependa del nivel de beneficios que la entidad resultante de la concentración obtiene en sentido ascendente y descendente[34]. Si los demás elementos se mantienen constantes, cuanto menores sean los márgenes en sentido ascendente, menor será la pérdida derivada de la restricción de las ventas de insumos. Del mismo modo, cuanto mayores sean los márgenes en sentido descendente, mayor será el beneficio derivado del incremento de la cuota de mercado descendente a expensas de los rivales bloqueados[35].

42. El incentivo de la empresa integrada para aumentar los costes de los rivales depende también de hasta qué punto es probable que la demanda en sentido descendente se desvíe de los rivales bloqueados y de la cuota de esa demanda desviada que puede capturar la división descendente de la empresa integrada[36]. Esta cuota será normalmente mayor cuanto menor sea la limitación de la capacidad productiva de la entidad resultante de la concentración en relación con los rivales en sentido descendente no bloqueados y cuanto más intercambiables sean los productos de la entidad resultante de la concentración y los de los competidores bloqueados. El efecto en la demanda en sentido descendente también será mayor si el insumo en cuestión representa una proporción significativa de los costes de los rivales descendentes o si dicho insumo es un componente vital del producto descendente[37].

43. El incentivo para excluir a los rivales reales o potenciales también puede depender de hasta qué punto se puede esperar que la división descendente de la empresa integrada se beneficie de unos mayores niveles de precios en sentido descendente de resultas de una estrategia de aumento de los costes de los rivales[38]. Cuanto mayores sean las cuotas de la entidad resultante de la concentración en el mercado descendente, mayor es la base de ventas a la que aplicar el incremento de márgenes[39].

44. Un monopolista ascendente que ya puede obtener plenamente todos los beneficios disponibles en los mercados relacionados verticalmente puede no tener ningún incentivo para bloquear a los rivales tras una concentración vertical. La capacidad de obtener los beneficios disponibles de los consumidores no se deduce directamente de la cuota de mercado muy elevada[40]. Tal deducción requeriría un análisis más completo de las limitaciones reales y futuras que constriñen la actividad del monopolista. Cuando no se pueden obtener todos los beneficios disponibles, una concentración vertical —aun cuando en ella participe un monopolista en sentido ascendente— puede dar a la entidad resultante de la concentración el incentivo para aumentar los costes de los rivales en sentido descendente, reduciendo así la presión competitiva que ejercen sobre la entidad resultante de la concentración en el mercado descendente.

45. En su evaluación de los incentivos probables de la empresa resultante de la concentración, la Comisión puede tener en cuenta diversas consideraciones tales como la estructura de propiedad de la entidad resultante de la concentración[41], el tipo de estrategia adoptado en el mercado anteriormente[42] o el contenido de documentos estratégicos internos tales como los planes de negocios.

46. Además, cuando la adopción de una determinada pauta de conducta por la entidad resultante de la concentración es un elemento crucial del cierre del mercado, la Comisión examina tanto los incentivos para adoptar tal conducta como los factores que pueden reducir, o incluso suprimir, esos incentivos, entre ellos la posibilidad de que la conducta sea ilegal. La conducta puede ser ilegal entre otras cosas debido a las normas sobre competencia o a normas sectoriales de la UE o nacionales. No obstante, este examen no requiere un análisis exhaustivo y detallado de las normas de los distintos ordenamientos jurídicos que podrían ser aplicables y de la política de aplicación de las mismas[43]. Por otra parte, es probable que el hecho de que una conducta sea ilegal sólo disuada en determinadas circunstancias a la entidad resultante de la concentración de incurrir en dicha conducta. En especial, la Comisión considerará, basándose en un análisis sumario:

i) la probabilidad de que dicha conducta sea, clara o muy probablemente, ilegal conforme al Derecho comunitario[44];

ii) la probabilidad de que la conducta ilegal sea detectada[45]; y

iii) las penas que puedan imponerse.

C. Probable impacto global en la competencia efectiva

47. Generalmente una concentración plantearía problemas de competencia debido al bloqueo de insumos cuando diese lugar a incrementos de precios en el mercado descendente obstaculizando así de forma significativa la competencia efectiva.

48. En primer lugar, el cierre anticompetitivo del mercado puede ocurrir cuando una concentración vertical permite a las partes de la misma incrementar los costes de los rivales en el mercado descendente dando así lugar a una presión al alza sobre sus precios de venta. El perjuicio significativo de la competencia efectiva requiere normalmente que las empresas bloqueadas desempeñen una función suficientemente importante en el juego de la competencia en el mercado descendente. Cuanto mayor sea la proporción de rivales bloqueados en el mercado descendente, más probable es que la concentración dé lugar a un incremento de los precios significativo en el mercado descendente y, por consiguiente, obstaculice de forma significativa la competencia efectiva en el mismo[46]. El hecho de que una determinada empresa posea una cuota de mercado relativamente pequeña en comparación con otros operadores no impide que dicha empresa pueda realizar una función competitiva significativa en comparación con aquellos[47], por ejemplo si compite muy directamente con la empresa integrada verticalmente o si es un competidor particularmente agresivo.

49. En segundo lugar, la competencia efectiva puede obstaculizarse de forma significativa levantando barreras a la entrada de competidores potenciales[48]. Una concentración vertical puede excluir la competencia potencial en el mercado descendente cuando sea probable que la entidad resultante de la concentración no suministre a los potenciales competidores entrantes en sentido descendente, o solamente suministre en condiciones menos favorables que en caso de no producirse la concentración. La simple probabilidad de que, tras la concentración, la entidad resultante de ésta siga una estrategia de cierre del mercado puede crear ya un fuerte efecto de disuasión de los nuevos competidores potenciales[49]. La competencia efectiva en el mercado descendente puede obstaculizarse de forma significativa levantando barreras a la entrada, en especial si el bloqueo de insumos supone que esos competidores potenciales necesitan entrar tanto a nivel descendente como ascendente para competir eficazmente en cualquiera de estos mercados. El problema que plantea el hecho de levantar barreras de entrada es especialmente importante en aquellos sectores que se están abriendo a la competencia o que previsiblemente lo harán en un futuro próximo[50].

50. Si sigue habiendo suficientes competidores creíbles en sentido descendente cuyos costes no es probable que aumenten, por ejemplo porque están integrados verticalmente[51] o porque pueden cambiar a insumos alternativos adecuados, la competencia de esas empresas puede ejercer una presión suficiente sobre la entidad resultante de la concentración que impida que los precios de producción suban por encima de los niveles anteriores a la concentración.

51. El efecto sobre la competencia en el mercado descendente también debe examinarse a la luz de factores compensatorios tales como la presencia de poder de negociación[52] o la probabilidad de que la entrada en el mercado ascendente mantenga la competencia efectiva[53].

52. Además, es necesario evaluar el efecto en la competencia a la luz de las eficiencias probadas por las partes de la concentración[54]. La Comisión puede decidir que, gracias a las eficiencias que la concentración conlleva, no hay motivos para declarar la concentración incompatible con el mercado común conforme al artículo 2, apartado 3, del Reglamento de concentraciones. Así lo hará cuando tenga pruebas suficientes para concluir que las eficiencias generadas por la concentración probablemente aumentarán la capacidad y el incentivo de la entidad fusionada para actuar de manera procompetitiva en beneficio de los consumidores, contrarrestando así los posibles efectos anticompetitivos de la concentración.

53. Al evaluar las eficiencias en el contexto de las concentraciones no horizontales, la Comisión aplica los principios ya expuestos en la sección VII de la Comunicación sobre concentraciones horizontales. En especial, para que la Comisión pueda tener en cuenta en su evaluación de la concentración las eficiencias invocadas, éstas deben beneficiar a los consumidores, tener un carácter inherente a la concentración y ser verificables. Estas condiciones son acumulativas[55].

54. Las concentraciones verticales pueden generar algunas fuentes específicas de eficiencias cuya lista no es exhaustiva.

55. En especial, una concentración vertical permite a la entidad resultante de la concentración internalizar cualquier margen doble existente con anterioridad que se deba a que ambas partes fijaban independientemente sus precios antes de la concentración[56]. Dependiendo de las condiciones de mercado, una reducción del margen conjunto (en relación con una situación en la que las decisiones de fijación de precios a ambos niveles no confluyen) puede permitir a la empresa integrada verticalmente aumentar en su propio interés la producción en el mercado descendente[57].

56. Una concentración vertical puede además permitir a las partes coordinar mejor el proceso de producción y distribución y por lo tanto ahorrar en costes de inventario.

57. Con carácter más general, una concentración vertical puede hacer que confluyan los incentivos de las partes por lo que se refiere a inversiones en nuevos productos, nuevos procesos de producción y comercialización de productos. Por ejemplo, mientras que antes de la concentración una entidad distribuidora en sentido descendente podría ser reacia a invertir en publicidad y en información a los clientes sobre las calidades de los productos de la entidad en sentido ascendente si tal inversión también redundara en beneficio de las ventas de otras empresas en sentido descendente, estos problemas de incentivo podrían serían menores para la entidad resultante de la concentración.

2. Bloqueo de clientes

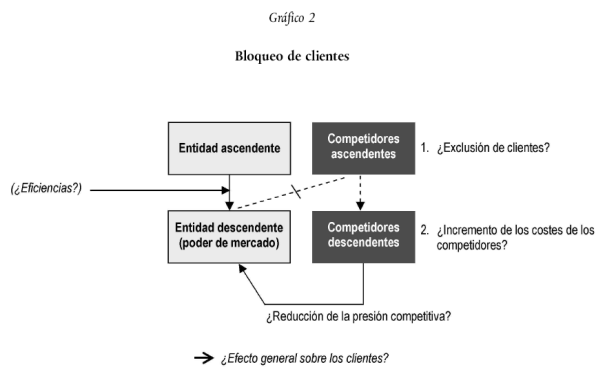

58. El bloqueo de clientes puede ocurrir cuando un proveedor se integra con un cliente importante en el mercado descendente[58]. Debido a esta presencia en sentido descendente, la entidad resultante de la concentración puede impedir que sus rivales reales o potenciales en el nivel superior del mercado (el mercado del insumo) accedan a una base suficiente de clientes y reducir su capacidad o incentivo para competir. A su vez, esto puede aumentar los costes de los rivales en sentido descendente al hacer que les sea más difícil obtener suministros del insumo a precios y condiciones similares a los existentes sin la concentración. Esto puede permitir que la entidad resultante de la concentración fije unos precios mayores en el mercado descendente en función de sus intereses. Sin embargo, cualquier eficiencia resultante de la concentración puede empujar a la entidad resultante de ésta a reducir el precio, de tal modo que en conjunto no exista un impacto negativo en los consumidores. Para que el bloqueo de clientes sea perjudicial para ellos, no es pues necesario que los rivales de la empresa resultante de la concentración se vean forzados a salir del mercado. El parámetro pertinente es si el incremento de los costes de los insumos dará lugar a unos precios más altos para los clientes. Este mecanismo se presenta gráficamente en el gráfico 2.

59. Al evaluar la probabilidad de una situación anticompetitiva de bloqueo de clientes, la Comisión examina, primero, si la entidad resultante de la concentración tendría la capacidad de bloquear el acceso a los mercados descendentes reduciendo sus compras a sus rivales ascendentes, segundo, si tendría el incentivo para reducir sus compras ascendentes, y tercero, si una estrategia de cierre del mercado tendría un importante efecto perjudicial para los consumidores en el mercado descendente[59].

A. Capacidad de bloquear el acceso a los mercados descendentes

60. Una concentración vertical puede afectar a los competidores ascendentes aumentando el coste de su acceso a los clientes descendentes o restringiendo el acceso a una base significativa de clientes. El bloqueo de clientes puede adoptar diferentes formas. Por ejemplo, la entidad resultante de la concentración puede decidir que su división ascendente suministre todas las mercancías o servicios que necesita y, en consecuencia, puede dejar de comprar a sus competidores ascendentes. Puede también reducir sus compras a los rivales ascendentes o comprarles en condiciones menos favorables que las que existirían si no se produjese la concentración[60].

61. Al considerar si la entidad resultante de la concentración tendría la capacidad de bloquear el acceso a los mercados descendentes, la Comisión examina si los rivales (reales o potenciales) en sentido ascendente disponen de suficientes alternativas económicas en el mercado descendente para vender su producción[61]. Para que el bloqueo de clientes constituya un problema, en la concentración vertical debe participar una empresa que sea un cliente importante con un grado significativo de poder de negociación en el mercado descendente[62]. Por el contrario, no es probable que la Comisión plantee problemas de competencia por este motivo cuando existe una base de clientes suficientemente amplia, ya sea actual o futura, que probablemente recurra a proveedores independientes[63].

62. El bloqueo de clientes puede dar lugar a unos mayores precios de los insumos, en especial si hay economías de escala o de alcance significativas en el mercado del insumo o si la demanda se caracteriza por la existencia de efectos de red[64]. Es principalmente en estas circunstancias cuando la capacidad de competir de los rivales en sentido ascendente, ya sean reales o potenciales, puede verse obstaculizada.

63. Por ejemplo, el bloqueo de clientes puede dar lugar a unos mayores precios de los insumos cuando los rivales existentes en sentido ascendente operan a su escala de eficiencia mínima o cerca de ella. En la medida en que el bloqueo de clientes y la consiguiente pérdida de producción para los rivales en sentido ascendente aumenta sus costes variables de producción, esto puede dar lugar a una presión al alza sobre los precios que facturan a sus clientes que operan en el mercado descendente.

64. Si existen economías de escala o de alcance, el bloqueo de clientes puede también hacer que la entrada en el mercado ascendente por parte de posibles competidores sea poco atractiva, lo que reduce considerablemente las perspectivas de ingreso de dichos competidores potenciales. Cuando el bloqueo de clientes disuade efectivamente de entrar en el mercado, los precios de los insumos pueden mantenerse a un nivel mayor que el que hubieran tenido en otro caso, lo cual aumentará el coste de suministro del insumo a los competidores descendentes de la empresa resultante de la concentración.

65. Además, cuando el bloqueo de clientes repercute fundamentalmente sobre los flujos de ingresos de los rivales ascendentes, puede reducir perceptiblemente su capacidad y su incentivo para invertir en reducción de costes, en I+D y en calidad del producto[65]. Esto puede reducir su capacidad de competir a largo plazo e incluso puede llegar a provocar su salida del mercado.

66. En su evaluación la Comisión puede tener en cuenta la existencia de distintos mercados correspondientes a los distintos usos del insumo. Si se bloquea una parte sustancial del mercado descendente, es posible que un proveedor ascendente no logre el nivel de eficiencia y puede también operar a unos costes mayores en el otro u otros mercados. En cambio, un proveedor en sentido ascendente puede seguir operando con eficiencia si encuentra otros usos o mercados secundarios para su insumo sin incurrir en costes perceptiblemente más elevados.

67. En su evaluación la Comisión considerará, basándose en la información disponible, si las empresas rivales pueden aplicar durante cierto tiempo unas contraestrategias efectivas y oportunas. Estas contraestrategias incluyen la posibilidad que los rivales en sentido ascendente decidan aplicar una política de precios más agresiva para mantener sus niveles de ventas en el mercado descendente, a fin de amortiguar el efecto del cierre del mercado[66].

B. Incentivo para bloquear el acceso a los mercados en sentido descendente

68. El incentivo para bloquear depende de su grado de rentabilidad. La entidad resultante de la concentración debe buscar un equilibrio entre los posibles costes que se derivan de no adquirir productos a rivales ascendentes y los posibles beneficios de esta decisión, por ejemplo, si ello permite a la entidad resultante de la concentración incrementar el precio en los mercados ascendentes o descendentes.

69. Los costes que se derivan de la reducción de compras a los proveedores rivales ascendentes son mayores cuando la división ascendente de la empresa integrada es menos eficaz que los proveedores excluidos. Dichos costes también son mayores si la división ascendente de la empresa resultante de la concentración se enfrenta a limitaciones de capacidad o si los productos de los rivales son más atractivos debido a la diferenciación del producto.

70. El incentivo para proceder a un bloqueo de clientes también depende de hasta qué punto la división ascendente de la entidad resultante de la concentración puede beneficiarse de los niveles de precios posiblemente mayores en el mercado ascendente que resultan de la exclusión de los rivales en sentido ascendente. El incentivo para proceder a un bloqueo de clientes también es mayor cuanto mayor es la posibilidad de que la división descendente de la empresa integrada se beneficie de los mayores niveles de precios en sentido descendente que resultan de la estrategia de cierre del mercado. En este contexto, cuanto mayores son las cuotas de mercado de la entidad resultante de la concentración en sus operaciones en sentido descendente, mayor es la base de ventas en la que se realiza el incremento de márgenes[67].

71. Cuando la adopción de una conducta específica por la entidad resultante de la concentración es un elemento esencial del cierre del mercado, la Comisión examina tanto los incentivos para adoptar tal conducta como los factores que pueden reducir, o incluso eliminar, esos incentivos, incluida la posibilidad de que la conducta sea ilegal[68].

C. Probable impacto global en la competencia efectiva

72. La exclusión de rivales en el mercado ascendente puede tener un impacto adverso sobre el mercado descendente y resultar perjudicial para los consumidores. Al negar el acceso en condiciones de competencia a una base significativa de clientes de los productos de los rivales (ascendentes) excluidos, la concentración puede reducir su capacidad de competir en el futuro próximo. Como consecuencia, es probable que los rivales en sentido descendente queden en una situación de desventaja competitiva consistente, por ejemplo, en un incremento del coste de los insumos. A su vez, esto puede permitir a la entidad resultante de la concentración incrementar rentablemente los precios o reducir la producción total en el mercado descendente.

73. El impacto negativo sobre los consumidores puede tardar cierto tiempo en materializarse si el impacto primario del bloqueo de clientes afecta a los flujos de ingresos de los rivales en sentido ascendente, reduciendo así sus incentivos para invertir en reducción de los costes, en calidad del producto o en otros aspectos de la competencia para seguir siendo competitivos.

74. La concentración sólo puede obstaculizar de forma significativa la competencia efectiva en el mercado ascendente cuando una parte suficientemente grande de la producción ascendente se ve afectada por las disminuciones de los ingresos que se derivan de la concentración vertical. Si subsisten varios competidores ascendentes que no se ven afectados, su competencia puede bastar para evitar que los precios se incrementen en el mercado ascendente y, por consiguiente, en el mercado descendente. Para que exista una competencia suficiente de estas empresas ascendentes no excluidas es necesario que no se enfrenten a obstáculos a la expansión, por ejemplo debido a limitaciones de la capacidad o a la diferenciación del producto[69]. Cuando la reducción de la competencia ascendente afecta a una parte importante de la producción descendente, es probable que la concentración, al igual que el bloqueo de insumos, dé lugar a un aumento significativo del nivel de precios en el mercado descendente y, por consiguiente, obstaculice de forma significativa la competencia efectiva[70].

75. La competencia efectiva en el mercado ascendente también puede obstaculizarse de forma significativa levantando barreras a la entrada de competidores potenciales. Esto puede ocurrir en especial si el bloqueo de clientes supone que los competidores potenciales necesitan introducirse tanto en el mercado descendente como en el ascendente para competir eficazmente en cualquiera de ellos. En este contexto, el bloqueo de clientes y el bloqueo de insumos pueden formar parte de la misma estrategia. El problema de las barreras de entrada es particularmente importante en aquellos sectores que se están abriendo a la competencia o que se espera que lo hagan en un futuro próximo[71].

76. El efecto en la competencia debe evaluarse teniendo en cuenta los factores compensatorios tales como la presencia de poder de negociación de la demanda[72] o la probabilidad de que la entrada de competidores preserve la competencia efectiva en el mercado ascendente o descendente[73].

77. Además, el efecto en la competencia se debe evaluar a la luz de las eficiencias probadas por las partes de la concentración[74].

B. Otros efectos no coordinados

78. La entidad resultante de la concentración puede, mediante la integración vertical, tener acceso a información comercialmente sensible relativa a las actividades ascendentes o descendentes de sus rivales[75]. Por ejemplo, si pasa a ser el proveedor de un competidor en sentido descendente, una empresa puede obtener información vital que le permite seguir una política de precios menos agresiva en el mercado descendente en perjuicio de los consumidores[76]. Asimismo, puede colocar a sus competidores en situación de desventaja competitiva, disuadiéndolos de introducirse o expandirse en el mercado.

C. Efectos coordinados

79. Según lo establecido en la sección IV de la Comunicación sobre concentraciones horizontales, una concentración puede cambiar la naturaleza de la competencia de tal manera que resulte mucho más probable que las empresas que previamente no coordinaban su comportamiento pasen a coordinarse y a subir sus precios o a perturbar por otros medios la competencia efectiva. Una concentración también puede facilitar o hacer más estable o efectiva la coordinación entre empresas que ya se coordinaban antes de la concentración[77].

80. La coordinación de mercado puede existir cuando los competidores están en condiciones, sin necesidad de concluir un acuerdo o de recurrir a una práctica concertada en el sentido del artículo 81 del Tratado, de identificar y perseguir objetivos comunes, evitando la presión competitiva recíproca normal mediante un sistema coherente de amenazas implícitas. En una situación competitiva normal, cada empresa tiene constantemente un incentivo para competir. Este incentivo es en definitiva lo que hace que los precios se mantengan bajos y lo que impide que las empresas maximicen conjuntamente sus beneficios. La coordinación supone apartarse de las condiciones competitivas normales pues las empresas pueden mantener unos precios superiores a los que resultarían de maximizar individualmente los beneficios a corto plazo. Las empresas se abstendrán de aplicar unos precios inferiores a los elevados precios facturados por sus competidores de forma coordinada porque prevén que tal comportamiento comprometería la coordinación en el futuro. Para que se produzcan los efectos coordinados, el beneficio que las empresas podrían lograr compitiendo agresivamente a corto plazo ("desviándose") tiene que ser inferior a la reducción prevista de los ingresos que este comportamiento implicaría a más largo plazo, ya que sería de esperar que los competidores respondieran de forma agresiva (mediante un "castigo").

81. Es más probable que la coordinación aparezca en aquellos mercados en los que es relativamente sencillo llegar a un acuerdo común sobre las condiciones de la coordinación. Además, existen tres requisitos necesarios para que la coordinación sea duradera. Primero, las empresas que se coordinan deben poder controlar adecuadamente si se están respetando las condiciones de la coordinación. En segundo lugar, la disciplina exige que exista cierto tipo de mecanismo de disuasión que pueda activarse si se descubre que alguien se aparta de la coordinación. Tercero, las reacciones de las empresas que no participan en la coordinación, tales como los competidores actuales y futuros así como los clientes, no deben estar en condiciones de poner en peligro los resultados previstos de la coordinación[78].

Acordar las condiciones de la coordinación

82. Una concentración vertical puede facilitar que las empresas del mercado ascendente o descendente lleguen a un acuerdo común sobre las condiciones de la coordinación[79].

83. Por ejemplo, cuando una concentración vertical conduce al cierre del mercado[80] da lugar a una reducción del número de competidores efectivos en el mercado. En términos generales, una reducción del número de operadores facilita la coordinación entre los demás operadores del mercado.

84. Las concentraciones verticales también pueden aumentar el grado de simetría entre las empresas que operan en el mercado[81]. A su vez esto puede incrementar la probabilidad de la coordinación haciendo que sea más fácil llegar a un acuerdo común sobre las condiciones de la coordinación. Del mismo modo, la integración vertical puede mejorar el grado de transparencia de mercado, facilitando más la coordinación entre los demás operadores del mercado.

85. Además, una concentración puede eliminar del mercado a las empresas díscolas. Una empresa díscola es un proveedor que por sus propias razones está poco dispuesto a aceptar el resultado coordinado y mantiene por lo tanto una competencia agresiva. La integración vertical de la empresa díscola puede modificar sus incentivos hasta tal punto que ya no se impedirá la coordinación.

Controlar el respeto de las condiciones de la coordinación

86. La integración vertical puede facilitar la coordinación aumentando el grado de transparencia del mercado entre las empresas ya sea teniendo acceso a información sensible sobre los rivales o facilitando el control de los precios. Esto puede plantear problemas si, por ejemplo, el nivel de transparencia de los precios es mayor en sentido descendente que ascendente. Esto puede ocurrir cuando los precios aplicados a los consumidores finales son públicos, mientras que las transacciones realizadas en el mercado intermedio son confidenciales. La integración vertical puede dar a los productores ascendentes un control sobre los precios finales permitiéndoles así controlar las desviaciones de forma más eficaz.

87. Cuando una concentración vertical da lugar al cierre del mercado, también puede provocar una reducción del número de competidores efectivos en un mercado. Una reducción del número de operadores puede facilitar más el control recíproco de la conducta en el mercado.

Mecanismos de disuasión

88. Las concentraciones verticales pueden afectar a los incentivos de las empresas que se coordinan para adherirse a las condiciones de la coordinación. Por ejemplo, una empresa integrada verticalmente puede estar en condiciones de sancionar con más eficacia a las empresas rivales cuando deciden desviarse de las condiciones de la coordinación, ya que es un cliente o proveedor fundamental para ellas[82].

Reacciones de las empresas ajenas a la coordinación

89. Las concentraciones verticales pueden reducir el margen de las empresas ajenas a la coordinación para desestabilizar la coordinación ya sea levantando barreras a la entrada al mercado o limitando por cualquier otro medio la capacidad de competir de dichas empresas.

90. Una concentración vertical también puede dar lugar a la eliminación en un mercado de un comprador desestabilizador. Si las empresas en sentido ascendente consideran que las ventas a un determinado comprador son suficientemente importantes, pueden tener la tentación de apartarse de las condiciones de la coordinación con objeto de proteger su actividad empresarial. Del mismo modo, un comprador grande puede estar en condiciones de tentar a las empresas participantes en la coordinación a desviarse de lo acordado concentrando una gran cantidad de sus compras en un proveedor u ofreciendo contratos a largo plazo. La captación de un comprador de esta índole puede aumentar el riesgo de coordinación en un mercado.

V. CONCENTRACIONES CONGLOMERALES

91. Las concentraciones conglomerales son concentraciones entre empresas cuya relación no es ni estrictamente horizontal (como competidores en el mismo mercado de referencia) ni vertical (como proveedor y cliente). En la práctica, el interés se centra en las concentraciones entre empresas activas en mercados estrechamente relacionados[83] (por ejemplo, las concentraciones en las que participan proveedores de productos complementarios o de productos que pertenecen a una gama de productos que suele comprar un mismo grupo de clientes para un mismo uso final).

92. Si bien se admite que en la mayoría de las ocasiones las concentraciones conglomerales no plantearán ningún problema de competencia, en ciertos casos específicos la competencia puede resultar perjudicada. En su evaluación, la Comisión considerará tanto los posibles efectos anticompetitivos que se derivarán de las concentraciones conglomerales como los posibles efectos procompetitivos resultantes de las eficiencias probadas por las partes.

A. Efectos no coordinados: cierre del mercado

93. El problema principal en el contexto de las concentraciones conglomerales es el del cierre del mercado. La combinación de productos en mercados relacionados puede conferir a la entidad resultante de la concentración la capacidad y el incentivo para apalancar[84] una sólida posición de mercado en uno de los mercados sobre otro, ya sea vinculando los productos o vendiéndolos por paquetes o mediante otras prácticas de exclusión[85]. La vinculación y la venta por paquetes son en sí mismas prácticas comunes que no suelen tener ninguna consecuencia contraria a la competencia. Las empresas aplican estas prácticas para suministrar a sus clientes unos mejores productos u ofertas de manera rentable. Sin embargo, en ciertas circunstancias, estas prácticas pueden dar lugar a una reducción de la capacidad o del incentivo para competir de los rivales reales o potenciales. Esto puede reducir la presión competitiva sobre la entidad resultante de la concentración, lo que le permite incrementar los precios.

94. Para evaluar la probabilidad de tal situación, la Comisión examina primero si la empresa resultante de la concentración tendría la capacidad de excluir a sus rivales, a continuación si tendría un incentivo económico para hacerlo y, por último, si una estrategia de cierre del mercado produciría un efecto perjudicial considerable sobre la competencia, en detrimento de los consumidores[86]. En la práctica, estos factores se examinan a menudo juntos pues están relacionados estrechamente.

A. Capacidad de excluir

95. El modo más inmediato que tiene la entidad resultante de la concentración de utilizar su poder de mercado en un mercado para excluir a los competidores en otro consiste en condicionar las ventas de tal manera que los productos de los mercados separados queden unidos. La forma más directa de hacer esto consiste en vincular los productos o en venderlos por paquetes.

96. La venta por paquetes suele hacer referencia a la forma en que la entidad resultante de la concentración oferta los productos y determina sus precios. A este respecto cabe distinguir entre venta por paquetes pura y venta por paquetes mixta. En el caso de la venta por paquetes pura los productos sólo se venden conjuntamente en proporciones fijas. En la venta por paquetes mixta los productos también se venden por separado, pero la suma de los precios por separado es superior al precio del paquete[87]. Los descuentos, cuando están condicionados a la compra de otros productos, pueden considerarse una forma de venta por paquetes mixta.

97. La vinculación suele hacer referencia a las situaciones en las que se obliga a los clientes que compran un producto (el producto vinculante) a comprar también otro producto del fabricante (el producto vinculado). La vinculación puede ser de carácter técnico o contractual. Por ejemplo, la vinculación técnica se produce cuando el producto vinculante está diseñado de tal modo que solamente sirve con el producto vinculado (y no con las alternativas ofrecidas por los competidores). La vinculación contractual supone que cuando el cliente compra el producto vinculante se compromete a comprar únicamente el producto vinculado (y no las alternativas ofrecidas por los competidores).

98. Las características específicas de los productos pueden ser importantes a la hora de determinar si la entidad resultante de la concentración tiene a su alcance alguno de estos medios de unir las ventas entre mercados separados. Por ejemplo, la venta por paquetes pura es casi imposible si los productos no son comprados simultáneamente o por los mismos clientes[88]. Del mismo modo, la vinculación técnica solamente es posible en determinados sectores.

99. Para poder excluir a los competidores, la nueva entidad debe tener un grado significativo de poder de mercado, que no equivale necesariamente a la dominación, en uno de los mercados de referencia. Los efectos de la vinculación o de la venta por paquetes sólo serán sustanciales cuando al menos uno de los productos de las partes de la concentración sea considerado especialmente importante por muchos clientes y existan pocas alternativas adecuadas para ese producto debido, por ejemplo, a la diferenciación del producto[89] o a limitaciones de capacidad de los rivales.

100. Además, para que el cierre del mercado constituya un problema potencial debe darse el caso de que exista una amplia base común de clientes para cada uno de los productos individuales en cuestión. Cuanto mayor es la tendencia de los clientes a comprar ambos productos (en vez sólo de uno de ellos), más puede verse afectada la demanda por la vinculación o la venta por paquetes de los productos individuales. Esta correlación de la pauta de compras puede adquirir mayor importancia cuando los productos en cuestión son complementarios.

101. Hablando en términos generales, es probable que los efectos del cierre del mercado resultantes de la vinculación o la venta por paquetes sean más pronunciados en los sectores en los que existen economías de escala y en los que la demanda en cualquier momento dado tiene consecuencias dinámicas para las condiciones de suministro en el mercado en el futuro. Especialmente, cuando un proveedor de productos complementarios tiene poder de mercado en uno de los productos (el producto A), la decisión de vincular o de vender por paquetes puede dar lugar a una reducción de las ventas de los proveedores no integrados del bien complementario (producto B). Si además hay en juego externalidades de red[90], se reducirá considerablemente la posibilidad de que estos rivales amplíen sus ventas del producto B en el futuro. En cambio, cuando los posibles nuevos competidores contemplan la entrada en el mercado del producto complementario, la decisión de vincular por parte de la entidad resultante de la concentración puede tener el efecto de disuadirlos de tal entrada. La disponibilidad limitada de productos complementarios con los cuales combinarse puede, a su vez, desalentar a los posibles nuevos competidores de introducirse en el mercado A.

102. Cabe también señalar que el margen para el cierre del mercado tiende a ser menor cuando las partes de la concentración no se pueden comprometer a que su estrategia de vinculación o de venta por paquetes sea duradera, por ejemplo mediante la vinculación técnica o la venta por paquetes cuya supresión es onerosa.

103. En su evaluación, la Comisión considera, partiendo de la información disponible, si las empresas rivales pueden desplegar contraestrategias efectivas y oportunas. Ejemplo de ello es cuando las empresas monoproducto pueden hacer fracasar una estrategia de venta por paquetes combinando sus ofertas a fin de hacerlas más atractivas para los clientes[91]. Es aún menos probable que la venta por paquetes lleve al cierre del mercado si una empresa compra los productos vendidos por paquetes y los revende por separado rentablemente. Además, los rivales pueden decidir aplicar unos precios más agresivos para conservar su cuota de mercado, lo que atenuaría el efecto del cierre del mercado[92].

104. Los clientes pueden tener un considerable interés en comprar a un solo proveedor la gama de productos en cuestión (punto de compra único) en lugar de comprar a muchos proveedores, por ejemplo porque ahorran en costes de transacción. El hecho de que la entidad resultante de la concentración tenga una amplia gama o cartera de productos no plantea, en sí mismo, problemas de competencia[93].

B. Incentivo para excluir

105. El incentivo para excluir a los rivales mediante la vinculación o la venta por paquetes depende del grado de rentabilidad de esta estrategia. La entidad resultante de la concentración debe alcanzar un equilibrio entre los posibles costes asociados con la vinculación o la venta por paquetes de sus productos y los posibles beneficios del incremento de sus cuotas de mercado en el mercado o mercados de referencia o, según los casos, de su capacidad de incrementar el precio en dicho mercado o mercados debido a su poder de mercado.

106. La vinculación y la venta por paquetes pueden implicar pérdidas para la propia empresa resultante de la concentración. Por ejemplo, si un número significativo de clientes no está interesado en la compra del paquete, sino que por el contrario prefiere comprar sólo un producto (por ejemplo el producto utilizado para el apalancamiento), las ventas de ese producto (al estar contenido en el paquete) pueden caer considerablemente. Además, pueden registrarse pérdidas en el producto utilizado para el apalancamiento en caso de que los clientes que, antes de la concentración, solían combinar y adaptar el producto utilizado para el apalancamiento de una de las partes de la concentración al producto de otra empresa, decidan comprar el paquete ofrecido por los rivales o no comprar en absoluto[94].

107. En este contexto puede ser pertinente medir el valor relativo de los diferentes productos. A modo de ejemplo, es poco probable que la entidad resultante de la concentración estuviera dispuesta a renunciar a ventas en un mercado altamente rentable para ganar cuotas de mercado en otro mercado cuyo volumen de negocios es relativamente pequeño y cuyos beneficios son modestos.

108. Sin embargo, la decisión de vincular y de vender por paquetes también puede aumentar los beneficios al ganarse poder de mercado en el mercado de los productos vinculados, al proteger el poder de mercado en el mercado de los productos vinculantes, o mediante una combinación de las dos posibilidades anteriores (véase más adelante la sección C).

109. En su evaluación de los incentivos probables de la empresa resultante de la concentración, la Comisión puede tener en cuenta otros factores tales como la estructura de propiedad de la entidad resultante de la concentración[95], el tipo de estrategias adoptado anteriormente en el mercado o el contenido de documentos estratégicos internos tales como los planes de negocios.

110. Cuando la adopción de una conducta específica por la entidad resultante de la concentración es una etapa esencial del cierre del mercado, la Comisión examina tanto los incentivos para adoptar tal conducta como los factores que pueden reducir, o incluso eliminar, esos incentivos, entre ellos la posibilidad de que la conducta sea ilegal[96].

C. Impacto global probable en los precios y en la posibilidad de elección

111. La vinculación y la venta por paquetes puede dar lugar a una reducción significativa de las perspectivas de venta de los rivales monoproductores en el mercado. La reducción de las ventas de los competidores no es en sí misma un problema. Sin embargo, en determinados sectores, si esta reducción es bastante significativa puede llevar a una reducción de la capacidad o del incentivo de los rivales para competir. Esto puede posibilitar que la entidad resultante de la concentración gane posteriormente poder de mercado (en el mercado del producto vinculado o vendido en un paquete) y/o mantenga su poder de mercado (en el mercado del producto vinculante o del utilizado para el apalancamiento).

112. En particular, las prácticas de cierre del mercado pueden disuadir la entrada de competidores potenciales. Esto puede hacerse en un mercado concreto si se reducen las perspectivas de venta de los rivales potenciales en ese mercado a un nivel inferior al umbral de viabilidad mínimo. En el caso de los productos complementarios, dificultar la entrada en un mercado mediante la vinculación o la venta por paquetes, también puede hacer posible que la entidad resultante de la concentración disuada de entrar en otro mercado si la vinculación o la venta por paquetes obliga a los competidores potenciales a entrar al mismo tiempo en ambos mercados de producto en vez de entrar sólo en uno de ellos o de entrar en ellos sucesivamente. Esto último puede tener un impacto significativo en especial en aquellos sectores en los que la pauta de la demanda en cualquier momento determinado tiene consecuencias dinámicas para las condiciones de suministro en el mercado en el futuro.

113. La concentración sólo puede obstaculizar de forma significativa la competencia efectiva cuando una parte suficientemente grande de la producción del mercado se ve afectada por el cierre del mercado resultante de la concentración. Si quedan operadores efectivos monoproductores en cualquiera de los mercados, es improbable que la competencia se deteriore de resultas de una concentración conglomeral. Otro tanto cabe afirmar cuando a pesar de quedar pocos rivales monoproductores, éstos tienen la capacidad y el incentivo para aumentar la producción.

114. Es necesario evaluar el efecto en la competencia a la luz de factores compensatorios tales como la presencia de poder de negociación de la demanda[97] o la probabilidad de que la entrada en el mercado de nuevos competidores preserve la competencia efectiva en los mercados ascendente o descendente[98].

115. Además, es necesario evaluar el efecto en la competencia a la luz de las eficiencias probadas por las partes de la concentración[99].

116. Muchas de las eficiencias identificadas en el contexto de las concentraciones verticales pueden aplicarse también, mutatis mutandis, a las concentraciones conglomerales que afectan a productos complementarios.

117. Especialmente, cuando los fabricantes de productos complementarios fijan los precios independientemente, no tendrán en cuenta el efecto positivo de un descenso del precio de su producto en las ventas de otro producto. En función de las condiciones de mercado, una empresa resultante de una concentración puede internalizar este efecto y tener cierto incentivo para reducir los márgenes si esto produce unos mayores beneficios globales (este incentivo se denomina a menudo "efecto Cournot"). En la mayoría de los casos, la empresa resultante de la concentración aprovechará al máximo este efecto mediante la venta por paquetes mixta, es decir, haciendo que el descenso de los precios dependa de que el cliente compre o no ambos productos a la entidad resultante de la concentración[100].

118. Las eficiencias específicas de las concentraciones conglomerales pueden producir ahorros de costes en forma de economías de alcance (ya sea en el lado de la producción o del consumo), lo que confiere una ventaja inherente al suministro de las mercancías juntas en vez de separadas[101]. Por ejemplo, puede ser más eficaz comercializar ciertos componentes juntos como paquete en vez de por separado. La mejor compatibilidad y seguridad respecto a la calidad de los componentes complementarios pueden suponer un aumento del valor para el cliente. Sin embargo, estas economías de alcance son necesarias pero no suficientes para justificar por su eficiencia la vinculación o la venta por paquetes. En efecto, los beneficios de las economías de alcance pueden a menudo obtenerse sin ninguna necesidad de una venta por paquetes técnica o contractual.

B. Efectos coordinados

119. En ciertas circunstancias las concentraciones conglomerales pueden facilitar la coordinación anticompetitiva en los mercados, incluso aunque no exista un acuerdo o una práctica concertada en el sentido del artículo 81 del Tratado. El marco establecido en la sección IV de la Comunicación sobre concentraciones horizontales también se aplica en este contexto. Concretamente, es más probable que aparezca la coordinación en aquellos mercados en los que es bastante fácil identificar las condiciones de la misma y en los que la coordinación es sostenible.

120. Una de las maneras de que una concentración conglomeral puede influir en la aparición de una conducta coordinada en un mercado determinado consiste en reducir el número de competidores efectivos hasta tal punto que la coordinación tácita se convierte en una posibilidad real. Además, aun cuando no se excluya a los rivales del mercado, éstos pueden llegar a encontrarse en una situación más vulnerable. Como consecuencia, los rivales excluidos pueden optar por no oponerse a la situación de coordinación y llegar a preferir operar amparados en los precios más elevados.

121. Además, una concentración conglomeral puede aumentar el alcance y la importancia de la competencia en una pluralidad de mercados. La interacción competitiva en varios mercados puede aumentar el alcance y la eficacia de los mecanismos disciplinarios para velar por la observancia de las condiciones de la coordinación.